پm‘ٹ’kپn

پ@ژ„‚ح‰ïژذ‚إŒo—‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@ژ„‚ح‰ïژذ‚إŒo—‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@—كکa7”N“xگإگ§‰üگ³‚ة‚و‚è–h‰q“ء•ت–@گlگإ‚ھ‘nگف‚³‚ê‚ؤ‚¢‚ـ‚·‚ھپA‚¢‚آ‚©‚çگ\چگ‚ھژn‚ـ‚é‚ج‚إ‚µ‚ه‚¤‚©پB‹³‚¦‚ؤ‚‚¾‚³‚¢پB

پm‰ٌ“ڑپn

پ@–h‰q“ء•ت–@گlگإ‚حپA—كکa8”N4Œژ1“ْˆبŒم‚ةٹJژn‚·‚éژ–‹ئ”N“x‚©‚çگ\چگ‚ھژn‚ـ‚è‚ـ‚·پBڈعچׂح‰؛‹L‰ًگà‚ً‚²ژQڈئ‚‚¾‚³‚¢پB

پm‰ًگàپn

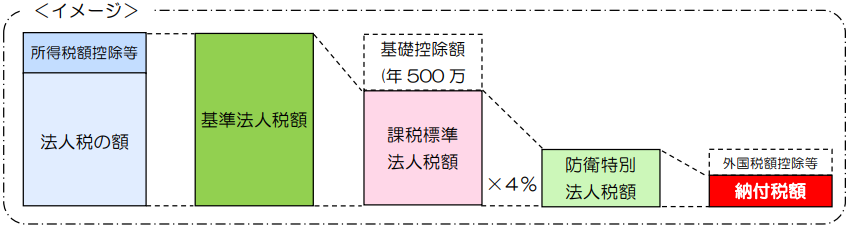

پ@—كکa7”N3Œژ31“ْ‚ةŒِ•z‚³‚ꂽپuڈٹ“¾گإ–@“™‚جˆê•”‚ً‰üگ³‚·‚é–@—¥پi—كکa7”N–@—¥‘و13چ†پjپv‚ة‚و‚èپu‰ن‚ھچ‘‚ج–h‰q—ح‚ج”²–{“I‚ب‹‰»“™‚ج‚½‚ك‚ة•K—v‚بچàŒ¹‚جٹm•غ‚ةٹض‚·‚é“ء•ت‘[’u–@پi–hٹm–@پjپv‚ھ‰üگ³‚³‚êپA–h‰q“ء•ت–@گlگإ‚ھ‘nگف‚³‚ê‚ـ‚µ‚½پB

پ@‚±‚ê‚ة”؛‚¢پAٹeژ–‹ئ”N“x‚جڈٹ“¾‚ة‘خ‚·‚é–@گlگإ‚ً‰غ‚³‚ê‚é–@گl‚حپAڈٹ“¾گإٹzچTڈœ‚ب‚اˆê’è‚جگإٹzچTڈœ‚ً“K—p‚µ‚ب‚¢‚إŒvژZ‚µ‚½–@گlگإ‚جٹz‚©‚ç”N500–œ‰~‚ًچTڈœ‚µ‚½‹àٹz‚ة4پ“‚جگإ—¦‚ًڈو‚¶‚ؤŒvژZ‚µ‚½‹àٹz‚ًپA–h‰q“ء•ت–@گlگإٹz‚ئ‚µ‚ؤگ\چگ‚µپA”[•t‚·‚邱‚ئ‚ھ•K—v‚ئ‚ب‚è‚ـ‚·پB

پ@‚±‚جڈêچ‡پAڈم‹LŒvژZ‚µ‚½‹àٹz‚ھ0‰~‚إ‚ ‚ء‚½‚ئ‚µ‚ؤ‚àپAگ\چگ‚ح•K—v‚إ‚·پB

پ@–h‰q“ء•ت–@گlگإ‚ج‰غگإ‚ج‘خڈغ‚ئ‚ب‚éژ–‹ئ”N“xپi‰غگإژ–‹ئ”N“xپj‚حپA—كکa8”N4Œژ1“ْˆبŒم‚ةٹJژn‚·‚éٹeژ–‹ئ”N“x‚ئ‚³‚ê‚ؤ‚¢‚ـ‚·پB

پ@–h‰q“ء•ت–@گlگإ‚جٹm’èگ\چگ‚حپA–@گlگإ‚ئ“¯—lپAŒ´‘¥‚ئ‚µ‚ؤپAٹe‰غگإژ–‹ئ”N“xڈI—¹‚ج“ْ‚ج—‚“ْ‚©‚ç2‚©Œژˆب“à‚ةچs‚¢‚ـ‚·پB–@گlگإ‚ھ‰„’·‚µ‚ؤ‚¢‚éڈêچ‡‚حپA‚»‚ج‰„’·‚µ‚½ٹْŒہ‚ھ–h‰q“ء•ت–@گlگإ‚جگ\چگٹْŒہ‚ئ‚ب‚è‚ـ‚·پB

پ@‚ـ‚½پAŒ´‘¥پA—كکa9”N4Œژ1“ْˆبŒمٹJژn‚·‚é‰غگإژ–‹ئ”N“x‚ة‚¨‚¢‚ؤپA–@گlگإ‚ج’†ٹشگ\چگ‚ھ•K—v‚ب–@گl‚حپA–h‰q“ء•ت–@گlگإ‚ة‚آ‚¢‚ؤ‚à’†ٹشگ\چگ‚ھ•K—v‚ئ‚ب‚è‚ـ‚·پB

پ@‚µ‚½‚ھ‚ء‚ؤپA—كکa8”N4Œژ1“ْˆبŒم‚ةٹJژn‚·‚éژ–‹ئ”N“x‚©‚çپA–h‰q“ء•ت–@گlگإ‚جگ\چگپi”[•tپj‚ھژn‚ـ‚è‚ـ‚·پB

پ@ژہ–±ڈمپAچ‘گإ’،‚©‚çŒِ•\‚³‚ê‚ؤ‚¢‚éگ\چگڈ‘—lژ®‚إ‚حپA–h‰q“ء•ت–@گlگإ‚جگ\چگڈ‘—lژ®‚ئ‚µ‚ؤپAپu•ت•\ˆêژں—tˆêپv‹y‚رپu•ت•\ˆê‚ج“ٌژں—tˆêپv‚ھ’ا‰ء‚³‚ê‚ؤ‚¢‚ـ‚·پB‹LچعپE’ٌڈoپE”[•t‚ً–Y‚ê‚ب‚¢‚و‚¤‚ة‚µ‚ـ‚µ‚ه‚¤پB

پmژQچlپn

–hٹm–@8پA10پA11پA13پA14پA15پA21پA25پAچ‘گإ’،پu–h‰q“ء•ت–@گlگإ‚ھ‘nگف‚³‚ê‚ـ‚µ‚½پi—كکa8”N6Œژ‰ü’ùپjپv‚ب‚ا

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB

- —كکa8”N“xگإگ§‰üگ³پ`ŒآگlڈZ–¯گإ‚ة‚¨‚¯‚éٹî‘bچTڈœٹz‚ج‰üگ³‚ج—L–³2026/07/14

- —كکa8”N•ھ‚©‚ç‚جڈٹ“¾گإ‚جٹî‘bچTڈœٹz‚ج‰üگ³“à—e2پ`2”NٹشŒہ’è‚جˆّ‚«ڈم‚°•”•ھ‚ئ‚ح2026/07/07

- —كکa8”N•ھ‚©‚ç‚جڈٹ“¾گإ‚جٹî‘bچTڈœٹz‚ج‰üگ³“à—e2026/06/30

- ’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚ج‰üگ³پ`’“ژشڈê“™‚ج—ک—p‚ھ‚ ‚éڈêچ‡‚ج”ٌ‰غگإŒہ“xٹz‚جŒvژZ•û–@2026/06/23

- Œمٹْچ‚—îژزˆم—أ•غŒ¯—؟‚ً•پ’ت’¥ژû‚إ”[•tپ@ژذ‰ï•غŒ¯—؟چTڈœ‚ج“K—p‘خڈغژز‚حپH2026/06/16

- •ذ“¹’ت‹خ‹——£2km–¢–‚جگl‚ھ’“ژشڈê“™‚ج—؟‹à‚ً•‰’S‚µ‚½ڈêچ‡‚ج”ٌ‰غگإŒہ“xٹz‚جژوˆµ‚¢2026/06/09

- ’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚ج‰üگ³پ`ڈ]‹ئˆُ‚ھ‘I‚ٌ‚¾‰ïژذ•t‹ك‚ج’“ژشڈê‚ح‘خڈغ‚ة‚ب‚é‚©2026/06/02

- —كکa8”N“xگإگ§‰üگ³پ`“ء’èˆأچ†ژ‘ژY‚ةŒW‚éڈ÷“n‘¹ژ¸‚جŒJ‰zچTڈœ2026/05/26

- ’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚ج‰üگ³پ`ڈ]‹ئˆُ‚جژ©‘î•t‹ك‚ج’“ژشڈê‚ح‘خڈغ‚ة‚ب‚é‚©2026/05/19

- —كکa8”N“xگإگ§‰üگ³پ`’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚ج‰üگ³“à—e2026/05/12

- —كکa8”N“xگإگ§‰üگ³پ`ˆأچ†ژ‘ژYژوˆّ‚ج‰غگإ•ûژ®‚ج•دچX2026/05/05

- گV’zڈZ‘î‚ئ‚»‚جڈZ‘î—p’n‚ة‘خ‚·‚éŒإ’èژ‘ژYگإ‚جŒ¸ٹz‘[’u‚ئ—¯ˆس“_2026/04/28

- ”N“à‚ةگآگFژ–‹ئگêڈ]ژز‹‹—^‚جژx•¥‚ًژَ‚¯‚½گe‘°‚ًچTڈœ‘خڈغ•}—{گe‘°‚ة‚إ‚«‚é‚ج‚©2026/04/21

- “X•ـ‚ج—§‚؟‘ق‚«‚ج‚½‚ك‚ةژَ‚¯ژو‚ء‚½•âڈ‹à‚ئڈء”ïگإ2026/04/14

- ”N‚ج“r’†‚إ‰ً–ٌ‚µ‚½گ¶–½•غŒ¯‚ج‰ً–ٌ“ْ‚ـ‚إ‚جژx•¥•غŒ¯—؟‚حگ¶–½•غŒ¯—؟چTڈœ‚ج‘خڈغ‚ئ‚ب‚é‚ج‚©2026/04/07